��ǰ��Ҫ���Q�����a(ch��n)Ͷ�Y�����ʸߵͶ���Ҫ�����з��r�ĝq���������ı��������J���ʵĸߵ͵��������ڷ��r�q���ܵ����ߴ���������ͷ��J������ߵ���r��������a(ch��n)Ͷ�Y�Ƿ�߀��ȡ�����õĻ؈��������

���^ȥ��ʮ�ꮔ�������ɹ���Ͷ�Y�߽^�����(sh��)�����ڷ��a(ch��n)�I�ܶ��˳�����Еr�������]�ж����Y���������(j��ng)�^10���ƴ���������r���^ǧ�f�IJ����ٔ�(sh��)��������ͬһ�r���M����е�Ͷ�Y��������߀̎��̝�p��������B(t��i)�����˿���˾���аl(f��)��ؔ?sh��)��������������y����߅�ҵ�����ٍ���X���ˡ��@�Ƿ���ζ��δ���@�ñ����ęC����Ȼ�ژ����������

�@Ȼ��������҂���������p�ó��Y(ji��)Փ����������������ڹ��Є���10������Ҳ�����һ�����������������ڹ��Ї���֧��δ������������º�10��ĝq���������Ժ��Բ�Ӌ������F(xi��n)�ڵĘ��Е����ص����еĸ��H�أ��҂�߀��Ҫͨ�^�r�g��z�����

��(j��ng)�v��2009��ı��q��2010����{(di��o)�����2011��Ͷ�Y���a(ch��n)߀�ܫ@��������@ϲ�Ҫ�ش��@�����}��������҂���Ҫ��Ӱ푷��a(ch��n)Ͷ�Y��������Ҫ���ط��r�ĝq�������������ı������������J���ʵĸߵ��M�з���������(n��i)�����������̫�ͣ�Ͷ�Y�r�����ϲ����]�����������ܵõ��������Ĵ𰸡�

������Ӱ�Ͷ�Y������

�ڷ��a(ch��n)ţ�Еr��������Ͷ�Y�����ʮa(ch��n)���ش�Ӱ푵�����������������������Խ���������Y���������Խ�ߡ����Ϻ���һ��200�fԪ��סլ������������҂����Կ�һ���ڲ�ͬ�����������r����������Y���������׃�������Oُ�I�@��ס���ĕr�g��2009���������������3%Ӌ�㣬һ�����300�fԪ�����@�������I�I(y��)���鿂�r��5.5%�������{(di��o)����2%�������ׂ���1%�����J�����ʞ�������ʴ�7�۞�4.158%����J�����ޞ�30�ꡣ

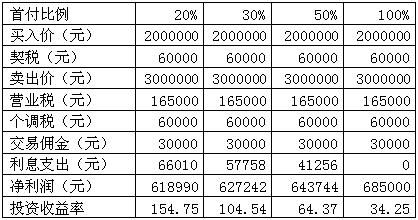

����2009����������������J��������͞�2�ɣ�Ҳ�����f��40�fԪ�����Ϳ����I���@��һ��סլ������֧����60000Ԫ�����������������160�fԪ���y���J���������ÿ��߀���7785.1Ԫ���һ��ĕr�g����Ҫ֧����Ϣ66010Ԫ����u���r��Ҫ֧���I�I(y��)��165000Ԫ���������{(di��o)��60000Ԫ�����ׂ��30000Ԫ��������������618990Ԫ���c40�fԪ������������һ����������_����154.75%������

���ُ��������3��ُ�I�ķ��a(ch��n)��������ڷ��r�q����ͬ����r������������������ߣ��J���~�p�٣���������Ϣ֧��Ҳ�p����������K������������8252Ԫ���_��627242Ԫ������������60�fԪ��������ԣ�һ��������ʽ��͵���104.54%���

�������5�����ķ�ʽُ������K���Y�������ʽ��͞�64.37%��������������ȫ�~����ķ�ʽ��������Y�������ʽ���34.25%�������Ҋ����1��

Ŀǰ���������a(ch��n)�����ѽ�(j��ng)���_���������������õ���30%�����������������õ���50%������������ס�������J��������@Ҳ�͛Q���˷��a(ch��n)Ͷ�Y�������ʲ�������2009����ô�����������

���� ��ͬ�����������a(ch��n)Ͷ�Y�����ʵ�Ӱ�

���J�����Ǻ���ָ��

��2008��ȫ�����Σ�C��Ӱ���������2009�겢�]�ж����ˌ���������L���И��^���A����������ɾ����@�ӵı�����������r�s���F(xi��n)�˴���ȵ��ϝq�������@���Ǟ�ʲô�أ���Ҫ��ԭ����Ƿ��J���ʵ��µ������2008�귿�J�(y��u)����������_��6.66%����������������(y��u)���ʽ�����4.158%����˴�����ʽ��������ٳ���2009��ķ��r��q������

2010��4���Ժ��a(ch��n)�{(di��o)���������_������������J������Ҫ���������ʵ�1.1��Ӌ���������12��25�ռ�Ϣ��Ļ�������6.4%Ӌ����������J�������ѽ�(j��ng)���^��7%�������_����7.04%����2008���6.66%߀Ҫ�������ǰ�����е��y�ж�ֹͣ��(zh��)�������J���ʴ�7�۵ă�(y��u)�����������ձ錍�е��Ǵ�85�۵���������������ڣ������y���_ʼ�������J���������ʷ��J����ʹ��ُ�����Y��ɱ�Խ��Խ�����������2011��������������1���ٷ��c����ʹ������������85�۵ă�(y��u)������������J����ҲҪ�_��6.29%�������ϻص���2008������ʸ߷������������ڇ���(n��i)��ʩ�Ķ��Ǹ��������J����ʵ��{(di��o)�ߌ�ُ���ߵĉ����������m(x��)�ஔ�Lһ�Εr�g���������ų���Ͷ�Y�ߌ����R�Y��朔��ѵĆ��}�����

ͬ����������J���ʌ�Ͷ�Y���a(ch��n)��������Ҳ���a(ch��n)���ஔ���Ӱ푡�߀���������ǂ����Ӟ��������ڷ��J���ʞ�4.158%����r���������30��100�fԪ�J��ǰ������Ҫ֧������Ϣ��81786Ԫ����������µĻ������ʵ�1.1��Ӌ�������tǰ������Ҫ֧������Ϣ���_��139425Ԫ������ɱ�������57639Ԫ������Ͷ�Y�����ʵ�Ӱ����@����Ҋ�����

100�fԪ30�귿�J�¹�����

���r�q��څ�� Ͷ�Yδ�غ���

2010������mȻ���a(ch��n)�{(di��o)�ش�ʩԽ��Խ�����������r��Ȼ���B�����ϝq��������ĝq���ρ�����������ѽ�(j��ng)�����@�ž������������з��Ϻ�ָסլ��������2009���ϝq��42.36%�����2010��1��11����Ӌ�ϝq��9.19%��������]��2010�����һ���·��rҲ���ϝq���������ȫ��ĝq����ԓ��10%������������(j��)���ҽy(t��ng)Ӌ�ֹ����Ĕ�(sh��)�����2010��11��ȫ��70�����еķ��r�q���ѽ�(j��ng)���䵽��7.7%��2010��12���@����(sh��)��߀�п��ܸ���������

�ڷ��r�q�����͡����׳ɱ��Ӹ߲��µ���r�����������ʹ�����]δ�����ܳ��_�ķ��a(ch��n)�����}����������a(ch��n)Ͷ�Y�Ƿ���Ȼ�������Ҫ�J������������������r��q�������_��5%���ϣ��J���I��߀����߀���ܳ��F(xi��n)̝�p����r���

����ُ�Iһ��200�fԪ��һ��סլ�����������ն���(sh��)Ͷ�Y��ƽ��������I(y��)2���Ӌ������������r�ĝq����ÿ��5%�������������@��סլ��ֵ��2205000Ԫ���������������50%������ʷքe���������ʵ�85��������������ʺͻ������ʵ�1.1����Ӌ�����2�����Ϣ֧���քe��107368Ԫ������126589Ԫ��139425Ԫ������Ҫ֧��3%������60000Ԫ������5.5%�ĠI�I(y��)��121275Ԫ��1%�Ľ��ׂ��22050Ԫ��������ȫ����ؓ��(sh��)���M�ܷ��r�ϝq�ˣ����q���o�����w�����M����������Ԃ��{(di��o)����0��������Q��Ԓ�f������r�q�������ڃ�(n��i)�J��Ͷ�Y���a(ch��n)�����F(xi��n)̝�p�ľ��������

���y�����J�Լ����J�����^�ߵ�Ӱ��������Ͷ�Y���D(zhu��n)������ȫ�~����ķ�ʽ�I���������@�����mȻ���Ԝp����Ϣ֧������Ҳ�������Y��ܗU��������������Ȼ���ߡ���Ȼ����������������������������y���J���������r�ϝq��205000Ԫ������ȥ����������I�I(y��)���ͽ��ׂ�������������~��55675Ԫ��������ǰ����a(ch��n)ȫ�~��2%�U�{���{(di��o)�����������U�{44100Ԫ������������~��20%�U�{�������tֻ���U�{11135Ԫ���@Ȼ��һ�N��ʽ�U�����^��������۳���2��ă�������44540Ԫ����200�fԪ�ķ���Ӌ������Ͷ�Y����H�@���˼s2.227%�������������ƽ��ÿ��ֻ��1%��һ�c���������H�ܲ��ACPI���������y�д�������߀Ҫ��������㷿�r�q���܉��_��7%��2���Ͷ�Y�؈���Ҳֻ��3%��һ�c������ƽ��ÿ��߀����2%����2009���ǘӶ��ڃ�(n��i)�@�ñ����ęC����������������

��ס�����P(gu��n)ע������ס��

2011���LJ��Ҵ����l(f��)չ������ס����һ��������2010��ȫ��������370�f�ױ��Ϸ���2011�ꌢ�_�����O1000�f�ױ��Ϸ��������δ�����Ϸ��Ĕ�(sh��)��߀���������������������Ŀǰ���벻�������������ُ����ס�����p�ˁ��f���������ȫ��������һ�������������Ϸ��ı��Ϸ��������ֶ������������(j��)�Ϻ��Ľ�(j��ng)����ُ�I�^ס�����˶��]���Y����Ո���Ϸ������������涼��������Ҫ����ȫ�����߱��Ϸ��@�l·����Qס�����}���������������Ҫ��Ҳ����ͨ�^�Y��ķe�ۺ�������������������ُ�������������ɲ����ڗl������ȫ�߂����r�������äĿ���֮���ū�������

(������վ��ʹ�ÈDƬ��������oע����վԭ��(chu��ng)����W(w��ng)���D(zhu��n)�d�������������վ���d��(n��i)���Թ������о���Ŀ�������猦���d��(n��i)���Ю��h�������Ո(li��n)ϵ��վվ�L��������վ������ԭ��(chu��ng)�����֘ӻ���������վ�Ɏ������������D(zhu��n)�d�rՈ�ձ�ע����̎�����������t�����䷨��؟�Ρ�) |